Как при УСН отразить в учете убытки прошлых лет?

Предприятиям, деятельность которых попадает под «упрощенку», намного легче готовить отчетность и вести учет на предприятии, но это не означает, что им не нужно купить 1С ЗУП, чтобы автоматизировать расчеты с персоналом. Но все же основная отчетность может быть создана с использованием одной только программы 1С: Упрощенка. В работе с ней есть ряд нюансов, которые обязан знать бухгалтер, чтобы грамотно взаимодействовать с контролирующими органами и оптимизировать свою работу.

Как в программе 1С отразить убытки прошлых лет при «упрощенке»?

Для организаций, работающих на упрощенной системе налогообложения по схеме «доходы минус расходы», предусмотрен льготный режим начисления налога, если по результатам отчетного периода они понесли убытки. Минимальная ставка в размере 1% от общей суммы доходов взимается, когда по итогам года компания оказалась в «минусе» и 1С Упрощенка показывает потери. Такое вполне возможно сегодня в период кризиса и сложной экономической обстановки в стране и мире.

Но не только скидка по налогам положена таким фирмам с УСН, но и в соответствии с положениями статьи 346.18 Налогового Кодекса можно перенести полученные убытки на любой из следующих 10 лет целиком или частично. Такой перенос полученных убытков позволяет уменьшить налогооблагаемую базу в будущем на сумму этих потерь.

Для отображения в программе 1С: Бухгалтерия 8.3 убытков прошлых лет понадобится в разделе «УСН» меню «Учет, налоги, отчетность» найти вкладку, позволяющую зарегистрировать данный показатель и учесть соответствующие суммы – «Регистрация суммы убытков УСН».

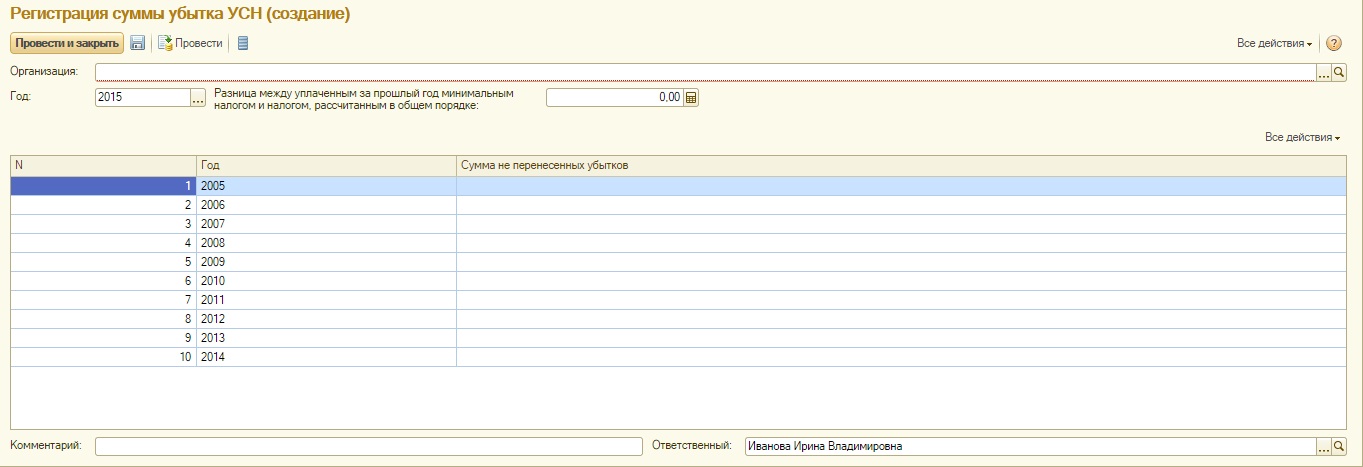

Остается заполнить все поля в этом документе и перенести сведения об убытках прошлых лет, а также указать разницу между минимальным налогом и суммой исчисленного налога. Всего в таблице представлен список из 10 предыдущих лет – именно на этот период последовательно могут быть перенесены все убытки, полученные организацией в ходе деятельности.

При проведении документа все указанные сведения отобразятся в соответствующих полях декларации по УСН, и она автоматически сформируется с учетом убытков прошлых лет.

Все просто – теперь при подаче декларации в следующих отчетных периодах, полученные убытки будут учитываться, уменьшая налогооблагаемую базу, а, значит, уменьшая величину очередных налоговых сборов по «упрощенке». Это поможет сэкономить фирмам с УСН при «неурожайном» периоде и воспользоваться законной скидкой от налоговой.