Как не учитывать расходы при списании дебиторской задолженности с истекшим сроком исковой давности в расчете налога на прибыль?

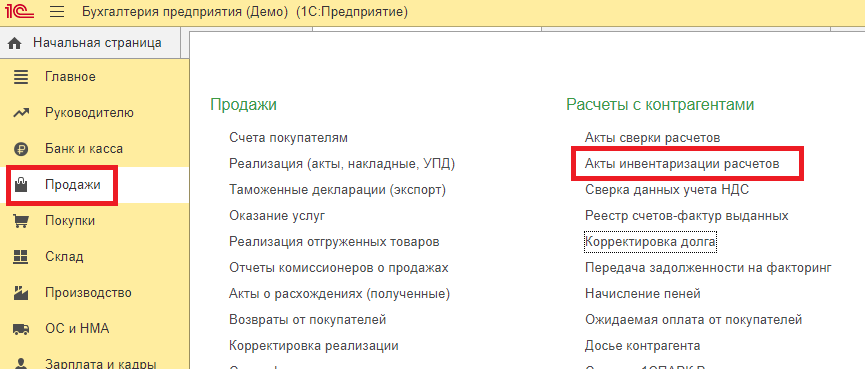

Для оформления списания дебиторской задолженности необходимо создать документ «Акт инвентаризации расчетов» (раздел Продажи или Покупки).

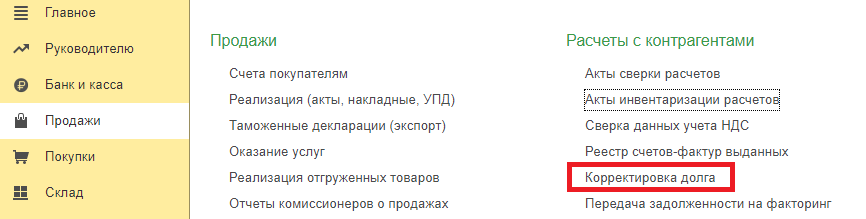

В документе в разделе «Дебиторская задолженность» нужно выбрать контрагента и сумму долга, а в разделе «Счета расчетов» отметить необходимые. В разделе «Проведение инвентаризации» нужно занести данные о приказе: номер, дата документа, причина. В разделе «Инвентаризационная комиссия» указать выбранных председателей и членов комиссии. Из документа можно распечатать приказ по форме ИНВ-22 и акт по форме ИНВ-17. Далее необходимо оформить документ «Корректировка долга» ( раздел Продажи или Покупки). В документе выбрать вид операции «Списание задолженности» и в поле «Списать» – «Задолженность покупателя».

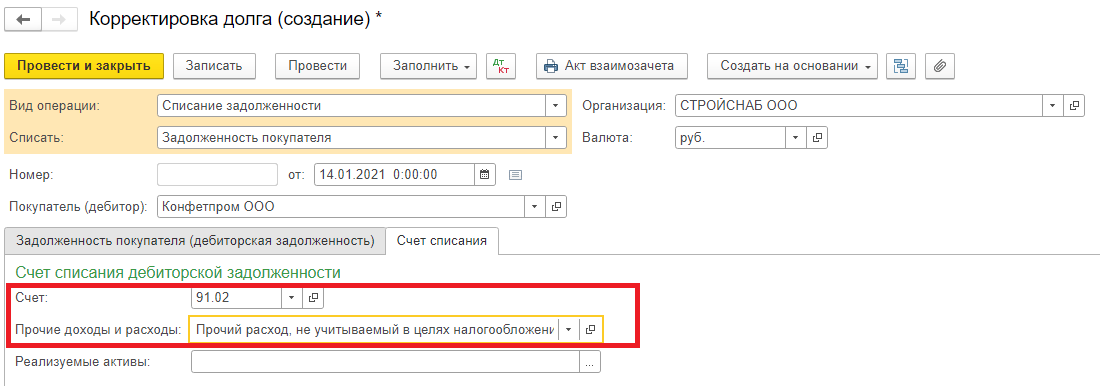

В разделе «Задолженность покупателя (дебиторская задолженность)» выбрать контрагента и сумму задолженности, а в разделе «Счет списания» - счет 91.02, субконто «Прочий расход, не учитываемый в целях налогообложения».

я даю согласие на обработку персональных данных

я даю согласие на обработку персональных данных