Принятие Земельного участка в качестве ОС?

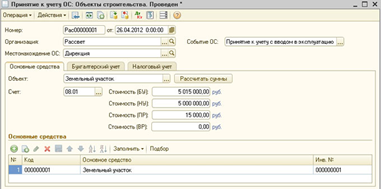

Для принятия Земельного участка к бухгалтерскому учету в качестве основного средства используется документ Принятие к учету ОС с операцией Объекты строительства.

На закладке Основные средства надо выбрать объект – Земельный участок и счет учета 08.01. По кнопке "Рассчитать" программа автоматически рассчитает стоимость земельного участка в бухгалтерском учете, в налоговом учете и стоимость постоянных разниц.

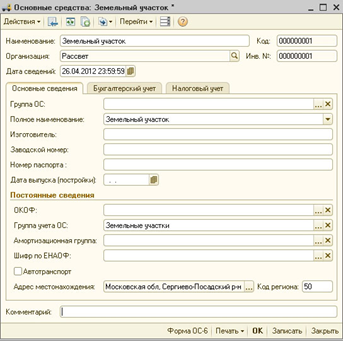

Используя табличную часть, в справочнике Основные средства необходимо создать новый элемент справочника и обязательно указать группу учета ОС – Земельные участки.

На закладке Бухгалтерский учет, так как согласно п. 17 ПБУ 6/01 земельные участки не подлежат амортизации, надо выбрать порядок учета – Стоимость не погашается. Указать ответственное лицо, способ поступления и счет учета 01.01.

На закладке Налоговый учет, так как согласно п. 2 ст. 256 НК РФ земля относится к объектам, не подлежащим амортизации, в порядке включения стоимости в состав расходов должно быть установлено – Стоимость не включается в расходы.

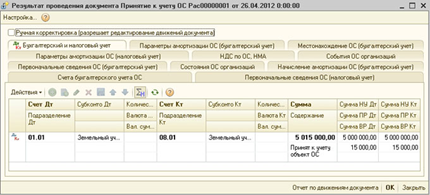

При проведении документ Принятие к учету ОС, спишет с кредита счета 08.01 Приобретение земельных участков сформированную первоначальную стоимость основного средства в дебет счета 01.01 Основные средства в организации в бухгалтерском учете, налоговом учете и в постоянных разницах.

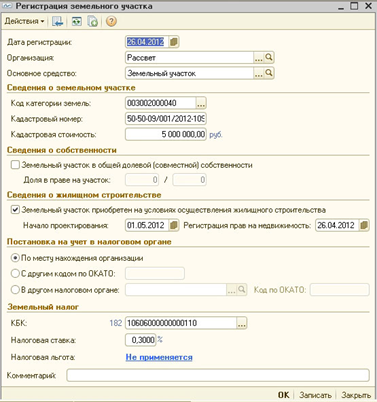

Земельные участки не облагаются налогом на имущество. Земельные участки облагаются земельным налогом. Поэтому, для автоматического формирования декларации по земельному налогу, необходимо выполнить регистрацию земельного участка (заполнить регистр сведений).

я даю согласие на обработку персональных данных

я даю согласие на обработку персональных данных