Не закрывается 20 счет по БУ, по НУ закрывается на 90.08.1?

Если нет выручки по определенной номенклатурной группе, то 20 счет не закроется по БУ. Чтобы по НУ закрывался на 90.02.1, необходимо настроить методы определения прямых расходов в НУ в учетной политике организации, т.е. указать, что счет 20.01 является прямым расходом по НУ.

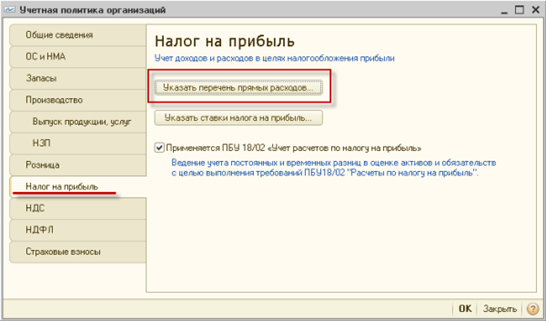

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

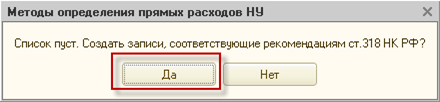

Если для данной организации регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете» еще не содержит ни одной записи, то программа предложит заполнить его автоматически.

После нажатия на кнопку «Да» регистр заполнится следующими записями.

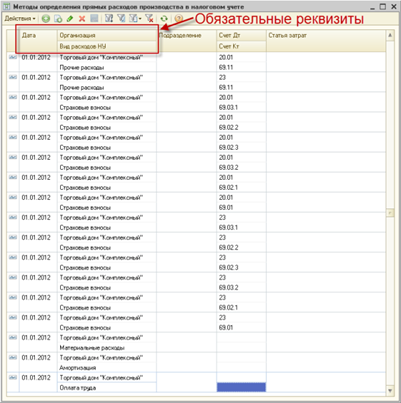

Каждая запись в этом регистре представляет собой условие для признания расхода прямым расходом.

Обязательные реквизиты.

- Дата. Здесь указываем дату, начиная с которой действует данная запись регистра. Если со временем учетная политика по перечню прямых расходов изменится, то надо будет вводить новые записи с новыми датами их активности.

- Организация. Каждая организация самостоятельно определяет свой перечень прямых расходов. Так как в этом регистре прямые расходы хранятся по всем организациям, то для каждой записи обязательно следует указать ее принадлежность той или иной организации.

- Вид расходов в НУ. Вид расхода в соответствии с классификаций в п. 1 ст. 318 НК РФ. Выбор вида расхода в НУ ограничивает список возможных статей затрат. Для данной записи могут рассматриваться только те статьи затрат, у которых в реквизите «Вид расхода» указано такое же значение, как и в реквизите «Вид расходов в НУ».

я даю согласие на обработку персональных данных

я даю согласие на обработку персональных данных