Как настроить порядок начисления страховых взносов с выплат в пользу иностранных граждан?

Порядок начисления страховых взносов в программе с выплат в пользу иностранных граждан и лиц без гражданства зависит от статуса иностранного гражданина.

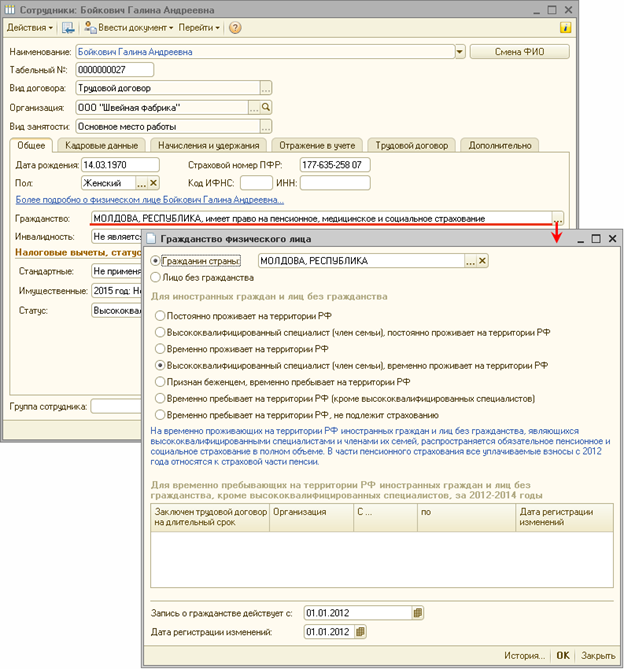

Ввод сведений о гражданстве физического лица осуществляется в специальной форме ввода Гражданство физического лица, в которой указываются страна (из справочника Классификатор стран мира), гражданином которой является физическое лицо, в соответствии с документом, удостоверяющим личность, а также для иностранных граждан и лиц без гражданства - уточняется статус для исчисления страховых взносов. Ввести сведения о гражданстве можно либо из справочника Физические лица (меню Предприятие - Физические лица), либо из справочника Сотрудники (меню Предприятие - Сотрудники). Если данные о гражданстве не заполнены, то считается, что физическое лицо является гражданином Российской Федерации и подлежит обязательному страхованию. Если лицо не имеет гражданства, то необходимо установить флажок Лицо без гражданства. В программе хранится история изменения данных реквизитов, поэтому при вводе сведений о гражданстве необходимо указать дату, с которой будет действовать введенная запись в поле Запись о гражданстве действует с. В поле Дата регистрации изменений(заполняется автоматически и соответствует дате, указанной в поле Запись о гражданстве действует с) при необходимости указывается дата, начиная с которой регистрируется изменение сведений об гражданстве физического лица для исчисления страховых взносов, т.к. при регистрации изменений задним числом может потребоваться перерасчет страховых взносов. Историю изменения данных о гражданстве можно просмотреть и отредактировать по кнопке История... формы ввода.

В зависимости от выбранного статуса иностранного гражданина в программе будет соответствующим образом производиться начисление страховых взносов с выплат в пользу данного сотрудника:

- Постоянно проживает на территории РФ - данный пункт выбирается, если иностранный гражданин имеет статус постоянно проживающего в РФ. На постоянно проживающих на территории РФ иностранных граждан и лиц без гражданства распространяется обязательное пенсионное, медицинское и социальное страхование в полном объеме. Страховые взносы за постоянно проживающих уплачиваются в том же порядке, что и за граждан РФ;

- Высококвалифицированный специалист (член семьи), постоянно проживает на территории РФ - данный пункт выбирается, если иностранный гражданин имеет статус постоянно проживающего высококвалифицированного иностранного специалиста. На постоянно проживающих высококвалифицированных иностранных специалистов распространяется обязательное пенсионное и социальное страхование в полном объеме, кроме обязательного медицинского страхования (ФФОМС);

- Временно проживает на территории РФ - данный пункт выбирается, если иностранный гражданин имеет статус временно проживающего в РФ. На временно проживающих на территории РФ иностранных граждан и лиц без гражданства распространяется обязательное пенсионное, медицинское и социальное страхование в полном объеме;

- Высококвалифицированный специалист (член семьи), временно проживает на территории РФ - данный пункт выбирается, если иностранный гражданин имеет статус временно проживающего высококвалифицированного иностранного специалиста. На временно проживающих высококвалифицированных иностранных специалистов распространяется обязательное пенсионное и социальное страхование в полном объеме, кроме обязательного медицинского страхования (ФФОМС);

- Признан беженцем, временно пребывает на территории РФ - данный пункт следует выбирать для иностранных граждан и лиц без гражданства, признанных беженцами в соответствии с Федеральным законом "О беженцах", имеющих статус временно пребывающих на территории РФ. На таких лиц распространяется, независимо от продолжительности трудовых договоров, обязательное пенсионное, медицинское (ФФОМС) и социальное страхование (на страхование на случай временной нетрудоспособности и в связи с материнством и на страхование от несчастных случаев и производственных заболеваний). При этом предусмотрен пониженный относительно "основного" тариф взноса в ФСС РФ - 1,8% (Федеральный закон от 01.12.2014 № 407-ФЗ). Иностранные граждане имеют право на получение страхового обеспечения в виде пособия по временной нетрудоспособности при условии уплаты за них страховых взносов страхователями за период не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай;

- Временно пребывает на территории РФ (кроме высококвалифицированных специалистов) - данный пункт следует выбирать для иностранных граждан, имеющих статус временно пребывающих на территории РФ (кроме высококвалифицированных специалистов). На таких лиц распространяется, независимо от продолжительности трудовых договоров, обязательное пенсионное и социальное страхование (на страхование на случай временной нетрудоспособности и в связи с материнством и на страхование от несчастных случаев и производственных заболеваний), кроме обязательного медицинского страхования (ФФОМС). При этом предусмотрен пониженный относительно "основного" тариф взноса в ФСС РФ - 1,8% (Федеральный закон от 01.12.2014 № 407-ФЗ). Иностранные граждане имеют право на получение страхового обеспечения в виде пособия по временной нетрудоспособности при условии уплаты за них страховых взносов страхователями за период не менее шести месяцев, предшествующих месяцу, в котором наступил страховой случай;

- Временно пребывает на территории РФ, не подлежит страхованию - данный пункт следует выбирать для временно пребывающих высококвалифицированных иностранных специалистов и для граждан некоторых стран (например, Китай и КНДР) в соответствии с межгосударственными соглашениями. На таких лиц не распространяется обязательное пенсионное, медицинское (ФФОМС) и социальное страхование (кроме взносов в ФСС РФ на страхование от несчастных случаев и производственных заболеваний).

Обратите внимание! До версии программы 2.5.87 для временно пребывающих высококвалифицированных иностранных специалистов предполагалось указывать статус Временно пребывает на территории РФ, и при этом не указывать сведения о заключенном трудовом договоре. В этом случае взносы во все фонды (кроме взносов в ФСС РФ на страхование от несчастных случаев и производственных заболеваний) не начислялись.

Поскольку теперь взносы за "обычных" временно пребывающих начисляются, начиная с версии 2.5.87 предусмотрен новый статус Временно пребывает на территории РФ, не подлежит страхованию.

После обновления на версию 2.5.87 следует самостоятельно указать этот статус для временно пребывающих высококвалифицированных иностранных специалистов с тем, чтобы взносы по ним с 2015 года не начислялись. В противном случае по ним будут начислены взносы, как за "обычных" временно пребывающих.

я даю согласие на обработку персональных данных

я даю согласие на обработку персональных данных