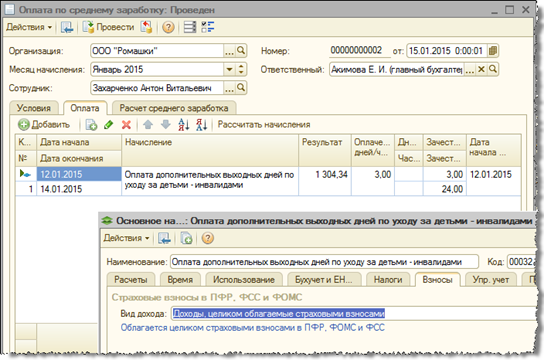

Как оформить возмещение страховых взносов, начисленных на оплату 4-х дней для ухода за детьми-инвалидами?

Финансовое обеспечение расходов на оплату работнику дополнительных выходных дней, предоставляемых для ухода за детьми-инвалидами (ст. 262 ТК РФ) осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых бюджету ФСС. При этом если с указанных сумм работодатель уплачивает страховые взносы, то до 2015 года уплата взносов производилась за счет его средств. С 2015 года Федеральным законом предполагается финансирование указанных сумм с учетом начисленных на них страховых взносов.

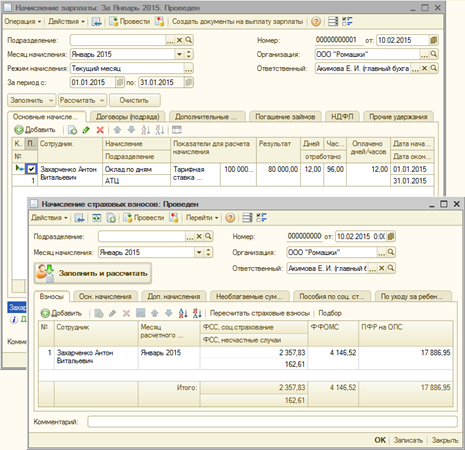

В связи с этим реализовано отражение страховых взносов, начисленных с оплаты дней ухода за детьми-инвалидами:

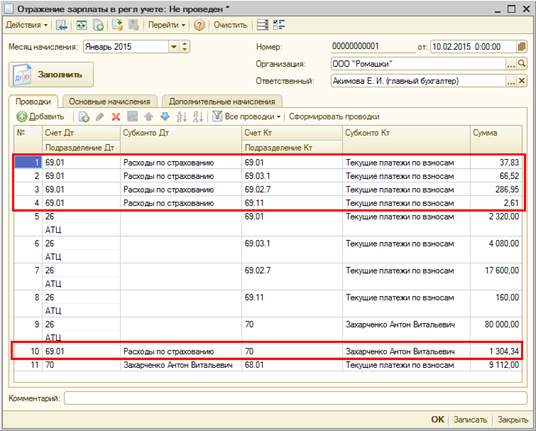

- в дебет счета 69.01 при формировании данных для бухгалтерского учета (вместо 91.02, использовавшегося ранее);

- в таблице 1 отчета 4-ФСС;

- в реестре получателей страхового обеспечения.

Кроме того, сумма таких взносов учитывается при автоматическом заполнении документа «Расчеты по страховым взносам» – платежи по взносам уменьшаются на нее.

При заполнении данных для отражения зарплаты в бухгалтерском учете суммы взносов с оплаты дней ухода отражаются в дебет счета 69.01.

я даю согласие на обработку персональных данных

я даю согласие на обработку персональных данных