Порядок формирование взносов с доходов иностранных граждан с 2015 года?

С 2015 года на всех временно пребывающих граждан, за исключением временно пребывающих высококвалифицированных специалистов, независимо от продолжительности трудовых договоров, распространяется:

- обязательное пенсионное страхование (Федеральный закон от 28 июня 2014 года № 188-ФЗ);

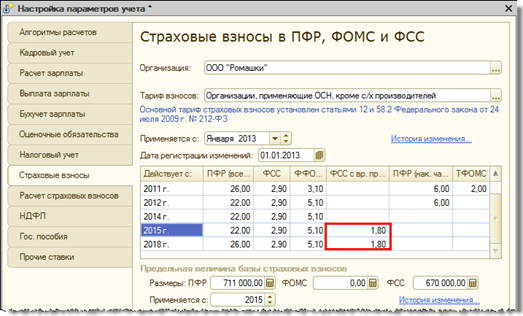

- страхование на случай временной нетрудоспособности и в связи с материнством (Федеральный закон от 1 декабря 2014 года № 407-ФЗ). При этом предусмотрен пониженный относительного «основного» тарифа взноса в ФСС – 1,8%. Если применяемым тарифом предусмотрен нулевой процент, то применяется он.

Обязательное медицинское страхование иностранных граждан изменений не претерпело. Оно по-прежнему:

- распространяется на постоянно или временно проживающих иностранных граждан, кроме высококвалифицированных специалистов, а также на временно пребывающих, признанных беженцами.

- не распространяется на всех высококвалифицированных иностранных специалистов и временно пребывающих (кроме беженцев).

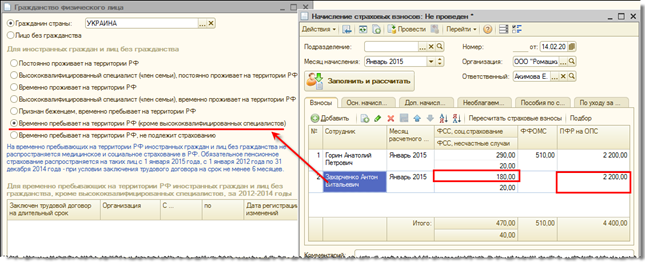

В соответствии с этими в конфигурации Зарплата и управление персоналом 2.5 реализовано исчисление взносов в ПФР и ФСС с оплаты труда иностранных граждан, временно пребывающих на территории РФ, независимо от сроков договорных отношений. Таблицу долгосрочных договоров заполнять теперь нет необходимости, поскольку на расчет взносов эта информация не влияет.

Тариф взноса в ФСС для временно пребывающих иностранных граждан хранится в программе отдельно от «основного» тарифа ФСС.

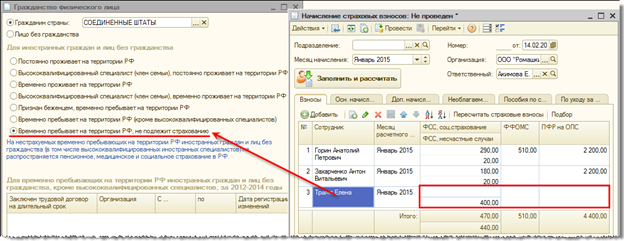

Кроме того, в связи с указанными изменениями законодательства в программу внесено еще одно изменение. Поскольку теперь взносы за «обычных» временно пребывающих начисляются, предусмотрен также новый статус «Временно пребывает на территории РФ, не подлежит страхованию».

я даю согласие на обработку персональных данных

я даю согласие на обработку персональных данных