Как в 1С:Зарплата и управление персоналом провести учет оценочных обязательств?

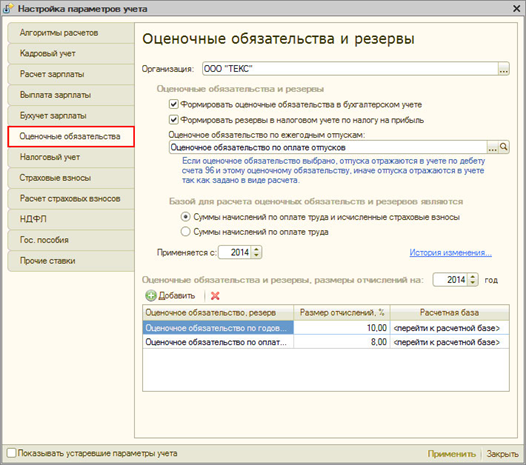

Необходимость формирования проводок по отражению в учете оценочных обязательств в программе подключается в форме обработки Настройка параметров учета (меню Сервис - Параметры учета) на закладке Оценочные обязательства.

Если организация ведет бухгалтерский учет оценочных обязательств по оплате труда в соответствии с ПБУ 8/2010, то в разделе Оценочные обязательства и резервы для этой организации устанавливается флажок Формировать оценочные обязательства в бухгалтерском учете.

Для организаций, формирующих резервы предстоящих расходов на оплату труда в налоговом учете, в разделе Оценочные обязательства и резервы дополнительно устанавливается флажок Формировать резервы в налоговом учете по налогу на прибыль.

В программе реализовано два алгоритма расчета сумм ежемесячно признаваемых оценочных обязательств для бухгалтерского учета и сумм отчислений в резерв для налогового учета:

- процентом от сумм начислений по оплате труда и исчисленных с них страховых взносов;

- процентом от сумм начислений по оплате труда.

Выбор применяемого в организации алгоритма производится в разделе Базой для расчета оценочных обязательств и резервов являются.

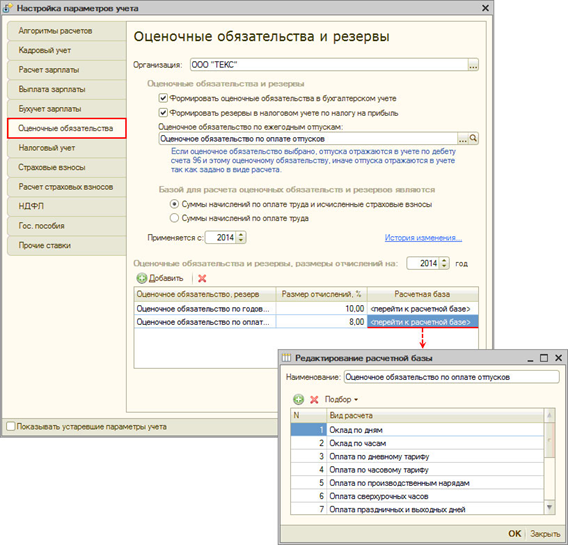

Перечень учитываемых в организации оценочных обязательств приводится в разделе Оценочные обязательства и резервы, размеры отчислений. Это могут быть оценочные обязательства по оплате предстоящих отпусков, вознаграждений по итогам года и т.п. Список оценочных обязательств и резервов хранится в программе в специализированном справочнике Оценочные обязательства и резервы (меню Расчет зарплаты по организациям - Учет зарплаты - Аналитический учет - Оценочные обязательства и резервы). При использовании программы 1С:Зарплата и Управление персоналом 8 (ред. 2.5) совместно с 1С:Бухгалтерией Предприятия 8 этот справочник синхронизируется с одноименным справочником бухгалтерской программы. Справочник Оценочные обязательства и резервы используется для ведения аналитического учета на счете 96 "Резервы предстоящих расходов".

Для каждого оценочного обязательства (резерва) в программе задается процент для расчета сумм ежемесячно признаваемых расходов и список базовых начислений. Сведения о расчетной базе могут быть введены через форму обработки Настройка параметров учета либо указываться непосредственно для элемента справочника Оценочные обязательства и резервы. Процент задается отдельно для каждой организации на определенный год. Если процент для организации не задан или равен нулю, то это оценочное обязательство в учете этой организации отражаться не будет.

При отражении расходов на оплату труда оценочные обязательства в бухгалтерском учете и резервы в налоговом учете отражаются по кредиту счета 96 "Резервы предстоящих расходов".

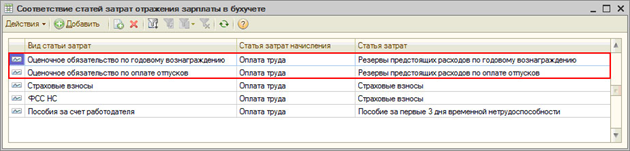

Сумма признаваемого оценочного обязательства рассчитывается процентом от результатов базовых начислений за месяц с учетом либо без учета (в зависимости от выбранного алгоритма в разделе Базой для расчета оценочных обязательств и резервов являются) сумм страховых взносов, исчисленных с базовых начислений. Дебетовая часть проводки подбирается по результатам отражения в учете сумм начислений, составивших базу для расчета суммы оценочного обязательства, статья затрат при этом может заменяться по настроенным в регистре сведений Соответствие статей затрат отражения зарплаты в бухучете (меню Расчет зарплаты по организациям - Учет зарплаты - Соответствие статей затрат отражения зарплаты в регл учете) правилам замены.

В налоговом учете для исчисления налога на прибыль оценочные обязательства признаются в тех же размерах, что и в бухгалтерском учете (Сумма НУ в проводке равна Сумме). Если резервы в налоговом учете не формируются (флажок Формировать резервы в налоговом учете по налогу на прибыль в форме обработки Настройка параметров учета не установлен), то сумма оценочного обязательства отражается только в бухгалтерском учете (в колонке Сумма, в колонке Сумма НУ равна 0), при этом в налоговом учете возникает временная разница (отражается в колонке Сумма ВР).

Фактически начисленные суммы во исполнение принятого обязательства должны отражаться в дебет счета 96. Для этого в программе необходимо выполнить следующие настройки:

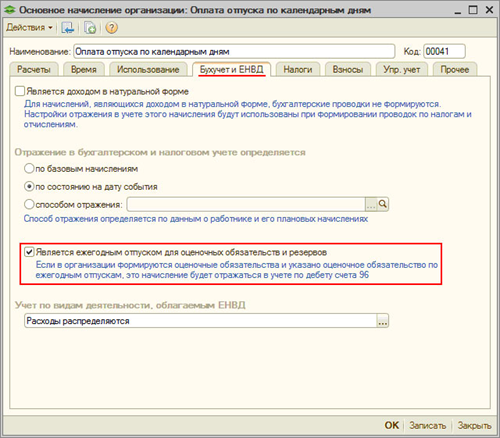

- для оценочного обязательства по оплате отпусков необходимо указать это обязательство организации в поле Оценочное обязательство по ежегодным отпускам формы обработки Настройка параметров учета в разделе Оценочные обязательства и резервы , а также установить, если не установлен, флажок Является ежегодным отпуском для оценочных обязательств и резервов в форме соответствующих видов расчета (меню Расчет зарплаты по организациям - Настройка расчета зарплаты - Основные начисления организаций) на закладке Бухучет и ЕНВД . Отпускными выплатами для целей формирования проводок в программе считаются виды начислений, удовлетворяющие следующим условиям: со способом расчета По среднему заработку для отпуска по календарным дням или По среднему заработку для отпуска при расчете из рабочих дней; не являющиеся учебным отпуском (обозначение в табеле учета рабочего времени не должно быть равно Отпуск дополнительный (оплачиваемый учебный)); не являющиеся пособием по социальному страхованию;

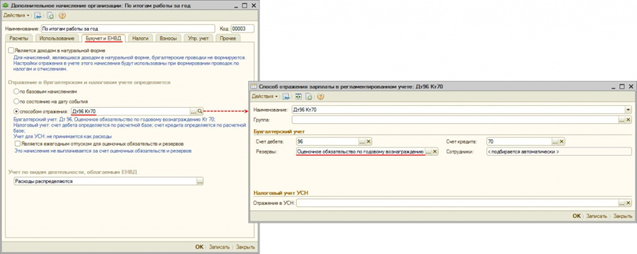

- для оценочного обязательства по вознаграждениям по итогам года потребуется настроить способ отражения для соответствующего вида расчета (меню Расчет зарплаты по организациям - Настройка расчета зарплаты - Дополнительные начисления организаций) на закладке Бухучет и ЕНВД: указать способ отражения по дебету счета 96 и кредиту счета 70. При формировании проводок указанный способ отражения в видах расчета сработает верно только в том случае, если организация формирует резервы предстоящих расходов на оплату труда в налоговом учете. В случае, если организация не формирует в налоговом учете резервы, сформированные проводки в документе Отражение зарплаты в регл учете придется корректировать вручную на закладке Проводки.

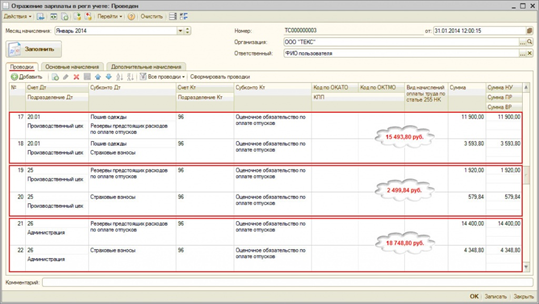

По дебету счета 96 будут отражены как суммы соответствующих выплат (отпускные и т.п.) - в корреспонденции со счетом 70, так и взносы, начисленные с этих выплат - в корреспонденции с субсчетами 69 счета.

я даю согласие на обработку персональных данных

я даю согласие на обработку персональных данных